中国能一次性拿出100万现金的家庭到底有多少,相信现实有99.9%的人都误解了。

大家是不是经常能在网上刷到存款破百万的喜报,或者是刷到各种博主说100万存款仅仅是中产的入门线,甚至还有人说现在谁家还没个100万的存款?

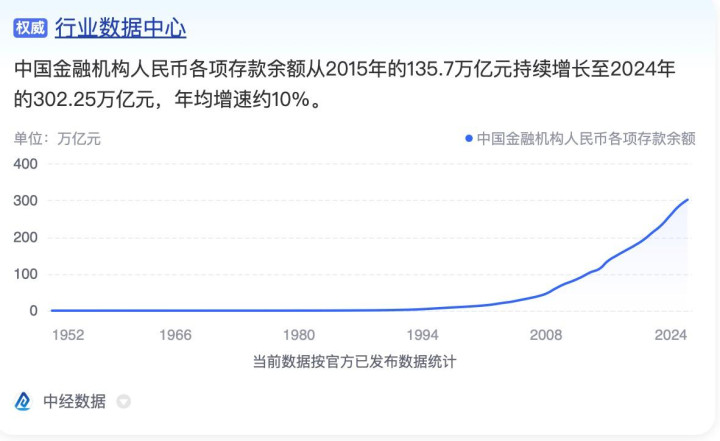

截止2025年2月,中国居民存款总额飙升至302.25万亿元,四年时间暴增61万亿,相当于过去60年总和的80%。

从以上的种种现象和言论来看,似乎存款100万存款在当下的中国俨然已经“遍地走”,可残酷的“现实”也在无时无刻地给我们制造焦虑。

接下来我们用2025年的最新数据撕开真相,看完后你就会彻底明白,“100万存款”在如今的中国到底属于什么段位?

我们先来看看一个普通人存够100万到底需要多长时间,先上一组扎心的工资数据,2024年全国城镇非私营单位年均工资12.1万元,私营单位只有6.2万元。

如果按照月薪5000元的中位数计算,扣除每月房租1500元、通勤500元、吃饭1500元、水电各类杂费300元,每个月最多只能存下1200元。

这样算下来,存够100万需要69年的时间,从25岁工作到94岁,这辈子没有娱乐和其他支出才能勉强达标。

就算是常人眼中月入1万元这种高收入,在一线城市刨去衣食住行以及偶尔生病和人情往来支出,每月能存下3000元就已经是反人类的操作。

按照这个速度,存够100万需要27.8年,相当于从大学毕业一直存到临近退休前,前提是中途不能出现任何意外支出。

更不要说当今90后人均负债12.7万元,很多人每个月工资刚到账就会被直接划走,房贷、车贷像无形的大山压在肩头,存款数字更是常年保持个位数。

并且当今中国人一直存在一个“资产”误区,很多家庭把房产也算进了“身家”,却忽略了存款的重要性。

实际上房子不等于存款,负债才是真相。

同样是100万,在不同城市的购买力简直是天差地别,100万在上海浦东只能勉强购入一套15平方米的极简loft;

在河南郑州能全款拿下一套80平米左右的地铁房,装修预算还能留下20万;

在黑龙江鹤岗能直接买三套百平精装房,每月收租2000元秒变包租公。

中国社会科学院数据显示,中国家庭其中70%的财富都压在了房子上,而现金存款只占家庭总资产的13%。

更危险的是,60%的城镇家庭都在背负着房贷,平均月供占收入的45%。

举个例子,一套市值300万的房子,首付90万,贷款210万,按照目前首套房4.2%的基准利率计算,20年等额本息总共需要还款约310万元,仅利息就占了100万元。

所以说房子更多是负债,而非资产,如果这时候急需100万现金,现实中99%的家庭根本拿不出来,这还不算可能面临的降价抛售风险。

除房产之外,中国家庭还有更多的隐蔽负债教育支出,北京、上海的家长每年在孩子课外班上平均花费12万元,相当于普通家庭两年的存款。

医疗更是隐形杀手,一场重大疾病平均花费35万元,能直接击穿90%家庭的存款防线,这就是为什么很多人看起来身家百万,但银行账户永远在裸奔。

所以中国到底有多少人有100万存款呢?

根据央行2025年公布的最新金融数据显示,全国存款超过100万的银行账户总共只有560万个。

注意,这里说的是账户而非家庭单位,如果按照一家三口共用一个主账户来算,对应的家庭数只有49.4万户,而全中国共有4.94亿个家庭。

这就意味着每1000个家庭里只有一个家庭能有100万存款,换句话说,99.9%的家庭存款余额都在100万以下。

更关键是,银行内部系统对100万以上存款有个特殊标记,只要账户余额超过这个数,客户经理就会自动收到高净值客户提醒。

这就意味着当大众还在为几十块钱的外卖满减活动纠结时,全国只有万分之一的人能享受银行经理亲自上门服务的待遇,这个比例比考上985大学约1.6%,拿到硕士学历2.2%还要低100倍。

更让人意外是中国人的认知偏差,根据相关统计机构所做的街头调查,我们可以直观的感受到认知偏差。

街头采访100位在一线城市工作生活的年轻人,其中87%的人觉得100万在北上广等地区几乎微不足道。

但真实数据是北京、上海的家庭存款过百万的比例只有8.3%,广州、深圳稍高也不过才9.7%。

也就是说在这些繁华都市中每十个人就有九个人的家庭存款连100万的边都摸不着。

那些存在于朋友圈和互联网中的百万存款不是为了“充大款”,就是加了杠杆的房产估值而非实打实的现金。

既然普通人连摸到100万存款的门槛都这么难,是不是就代表一点希望都没有了呢?

当然不是,我们要记住三个黄金法则。

第一个就是打破“等薪存钱”陷阱,先提升赚钱能力,工资是线性收入,时间换钱永远有上限。

不妨试试每个月拿出20%的时间来经营副业,程序员可以接外包,设计师可以做私单,自媒体可以写文案,这些都能带来指数型收入。

第二个就是用“反直觉存钱法”强制储蓄,别等月底剩钱再存,而是在发工资当天就把30%转到专用账户。

存不下钱有时候不是因为赚的少,更多的是因为没有科学的分配机制和自我消费约束力。

第三个就是警惕资本包装的“伪精致消费陷阱”,举个例子,一杯星巴克的冰美式,每周喝三次,一年就是3588元,相当于三线城市一个月的工资。

如果能尝试着把星巴克换成自己煮的咖啡,一年就能多存3000元,这不是让人苦哈哈剩省钱,而是让每笔消费都服务于自我目标。

最后想和大家说的是,100万存款的确是个了不起的目标,但它绝不该成为我们焦虑的来源,中国有14亿人口,99%的人都在为更好的生活努力,这其中就包括你和我。

比起盯着别人的存款数字,不如花时间提升自己的赚钱能力和抗风险能力,毕竟在这个充满不确定性的时代,持续创造价值才是我们最坚实的“存款”。

你觉得以自己目前的收入存够100万需要多长时间,在评论区写下你的百万存款计划吧。

[免责声明]文章描述过程、图片都来源于网络,此文章旨在倡导社会正能量,无低俗等不良引导。如涉及版权或者人物侵权问题,请及时联系我们,我们将第一时间删除内容!如有事件存疑部分,联系后即刻删除或作出更改。

参考链接:

新浪财经 2025-07-21 《杨德龙:居民储蓄逐步向资本市场大转移是大势所趋 坚定信心做多中国优质资产》

第一财经 2024-05-16 《居民存款余额约145万亿,近8年增长超一倍,意味着什么|数读中国》

新浪财经 2021-06-21 《银行存款超过100万,在我国算富人吗?终于有了答案》

股市杠杆网站,股票配资平台下载,配资炒股配资平台优势提示:文章来自网络,不代表本站观点。